2008原油价格_2006国产原油价格表

1.海外油气田投资案例分析

2.国际原油黄金价格为什么通常都在一起报道,两者有什么相关关系吗?

原油2006代表期货合约期为6月,即6月交割。期货合约代码由两部分构成,第一部分为期货代码,第二部分为交割日期,例如:RB2006、AL2006,RB代表螺纹钢期货,AL代表铝期货,2006则表示2020年6月交割。

期货交割流程:

第一交割日:买方在第一交割日内,向期货交易所提交所需期货的意向书。卖方在第一交割日内,通过标准仓单管理系统将已付清仓储费用的有效标准仓单提交给期货交易所。

第二交割日:期货交易所在第二交割日根据已有资源,按照“时间优先、数量取整、就近配对、统筹安排”的原则,向买方分配标准仓单。

第三交割日:买方需要在第三交割日14点前到期货交易所交付货款并取得标准仓单。期货交易所会在第三交割日16点前将货款付给卖方,如遇特殊情况,则交割货款给付时间顺延。

第四、五交割日:卖方提交增值税专用发票。

海外油气田投资案例分析

帮你一下吧,这些数据很不好找,珍惜啊。这是美国原油连续图的价格,以美元计价

美原油指

时间 开盘 最高 最低 收盘 成交量 成交额

2006/01/31 62.1600 69.7500 62.0400 68.8700 517638592 710387

2006/02/28 68.7500 69.7800 60.4900 63.6000 538054976 687686

2006/03/31 63.7700 68.4800 61.8700 68.0900 575925376 694297

2006/04/28 67.7000 75.9600 67.4300 73.5800 510734304 734938

2006/05/31 73.4500 76.4100 69.5200 72.4200 556458112 724635

2006/06/30 72.3900 75.4200 69.6700 75.1600 494703200 707475

2006/07/31 75.1800 80.1000 74.5100 75.8300 401216704 740234

2006/08/31 75.8800 79.0900 70.9300 72.3200 524692704 747158

2006/09/29 72.2400 72.4000 61.3200 64.8500 582314880 768675

2006/10/31 64.9800 65.2300 59.9000 61.2400 702309504 763194

2006/11/30 61.2300 66.2300 59.5400 65.5400 781484800 885962

2006/12/29 65.4500 66.3400 62.4400 63.4000 705898624 867870

2007/01/31 63.5500 63.8300 52.2500 59.6300 1090667008 968962

2007/02/28 59.5500 64.0800 58.3300 63.8600 985939072 917032

2007/03/30 63.9200 69.0200 60.6000 67.7000 999153792 973539

2007/04/30 67.5600 68.5300 64.7400 67.6200 955812416 896441

2007/05/31 67.7200 68.6300 63.4400 66.1100 911579712 973735

2007/06/29 66.1200 71.6900 65.7700 71.1600 774301568 1004869

2007/07/31 71.0700 76.6800 70.4600 76.4900 801624000 1009714

2007/08/31 76.4000 77.0300 68.3500 72.4600 878100224 1004310

2007/09/28 72.0300 81.5200 72.0300 79.7900 890627712 985306

2007/10/31 79.7500 92.7000 77.2100 92.2900 1033630080 998946

2007/11/30 92.9600 96.3000 87.0900 87.3500 898809216 1069319

2007/12/31 87.5300 95.6900 85.3000 94.2200 623650176 1028220

2008/01/31 94.3700 98.0900 85.0300 91.1900 890060096 1038436

2008/02/29 90.8300 101.9500 86.2000 100.7700 909558080 1083808

2008/03/31 100.5900 108.4900 97.4300 100.2500 1089076096 1024991

2008/04/30 100.2300 117.6500 98.4400 112.2100 950450816 989301

2008/05/30 112.2000 135.5700 108.7800 127.1300 1165799680 966862

2008/06/30 127.2700 144.1200 122.0200 140.7400 1085636992 917830

2008/07/31 140.9900 147.9400 121.4600 124.7100 962175872 844310

2008/08/29 124.7300 128.9200 112.0800 116.1700 908526080 791117

2008/09/30 117.5200 117.8200 91.1700 100.8500 1031962624 725805

2008/10/31 102.2600 102.8700 62.8200 69.4400 955081920 727310

2008/11/28 69.0200 73.1400 50.7100 58.6500 709721920 833460

2008/12/31 58.2100 58.2100 40.6700 50.5200 834541824 860027

2009/01/30 49.2800 56.3500 44.1800 47.1400 977224704 944939

2009/02/27 47.2200 49.0900 40.1100 47.8200 963642688 898270

2009/03/27 47.4200 57.2100 42.8500 55.3100 895294784 843969

国际原油黄金价格为什么通常都在一起报道,两者有什么相关关系吗?

此项目是中石油在某国陆上一个新开发油田的建设项目,位于该国东北部的热带雨林区,油区与外界沟通的地面公路网络缺乏,从油田外输站到港口的距离为500km,外输石油时需缴纳管输费用。经过几年的勘探已发现石油地质探明储量1580万t。1997年,经过与当地政府谈判,可以有8年的延迟开发权利,并开发油区12年,同时,中石油可以根据未来油价的高低,选择小规模开发还是大规模开发,本研究的投资决策点见图4.28。

图4.28 油气开发投资决策点

矿费税收制合同收入分配公式如下:

石油销售收入=矿区使用费+油气生产总成本+应纳税所得+税后利润分配。

当地政府所得=矿区使用费+应纳税所得。

承包商所得=税后利润分配。

税收参数。所得税Ts=30%,当地综合税率Tdx=3%,其中具体包括:①超额利润税:根据当地税法规定缴纳;②土地税:根据土地面积和土地等级交纳;③财产税:资产总值的1%;④交通工具税:根据交通工具的种类和功率计算;⑤其他地方税。

该项目的建设期为2年,生产期为10年,合计评价期为12年。开发方案有两种:

1)小规模:油田的设计年生产能力31.2万t,建设期投资额为7780万美元,共部署开发井50口(均为生产井),生产期年运营成本为900万美元。

2)大规模:油田的设计年生产能力达50万t,建设期需投资14780万美元,部署开发井80口,生产期年运营成本为1500万美元。

两种方案的预测年产油量Q(t)见图4.29。

图4.29 评价期内预测年产油量

各参数如下:n=1,T=8,Tq=3%,fs=100%,无风险利率if=8%,净便利收益δ=3%。1986~2006年WTI原油现货价格,如图4.30所示。

图4.30 1986~2006年WTI原油现货价格

(据EIA)

由于油气项目的期权期限为2004年,本节对于油价数据的选取截至2004年。以WTI原油现货价格作为海外原油基准价格,以12年为一个时间段,根据前文的公式,求得各个滑动时间段内的油价波动率(图4.31)。

图4.31 1986~2004年不同时间段内原油价格波动率

其中,1986~1997年间,油价的波动率为0.16。

1997年,国际油价为21美元/桶。利用二叉树期权定价模型,得到油价的预测走势(表4.34);以及小规模、大规模开发投资的项目价值,如表4.32和表4.33所示。

表4.32 小规模开发投资的项目价值 单位:百万美元

1997年,原油价格为21美元,小规模开发方案NPV为19.36百万美元。尽管此时投资在经济上是可行的,却不是最佳的,因为此时的期权价值为45.02百万美元,投资者宜持有此期权,等待更佳的投资时机。第一个可能的最佳时刻出现在2003年,原油价格为54.85美元/桶,油田的开发价值为236.37百万美元;如果低于此价格,则继续持有期权。2004年,油气田期权价值为零,将面临要么投资,要么放弃的决策。理论上,当原油价格在盈亏平衡点18美元/桶(概率极小)以上即可进行投资,当然也包括几个离散的可能出现的油价情况,如64.36美元/桶,46.74美元/桶,33.94美元/桶,24.64美元/桶等。大规模开发投资方案的项目价值,见表4.33。

表4.33 大规模开发投资的项目价值 单位:百万美元

表4.34 油气田开发投资的最佳时机和油价临界值 单位:美元/桶

在表4.33中,大规模开发方案的价值要高于小规模开发方案,如2003年可行开发价值为353.27百万美元,要高于小规模开发的236.37百万美元。根据表4.32,表4.33中的结果,可以发现两种方案具有相同的投资最佳时机和油价临界点,见表4.34。大规模开发方案的盈亏平衡点更高,为21美元/桶。根据两种方案的投资收益,2003年,如果油价达到54.85美元/桶,应选择大规模开发方案。2004年,当油价在21美元/桶之上,应选择大规模开发方案;油价在18~21美元/桶之间,应选择小规模开发方案;当油价在18美元/桶以下,则应放弃开发。

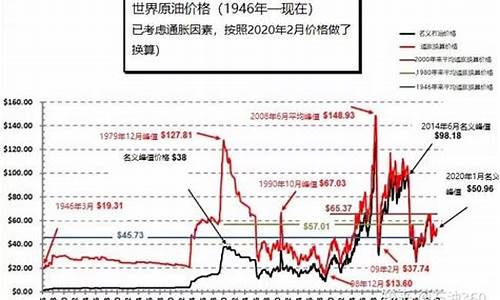

国际大宗商品市场上,原油是最为重要的大宗商品之一。原油对于黄金的意义在于,油价的上涨将推生通货膨胀,从而彰显黄金对抗通胀的价值。从历史数据上看,近30年,一盎司黄金平均可兑换15桶原油油价与金价呈80%左右的正相关关系。

图一:油价与金价对比图:

图二:油价历史走势图:

从上图中可以看出,原油价格自2002年1月约20美元/桶,最高涨至2006年7月78美元左右。促使油价飑升的原因之一是世界经济连续平稳快速增长,不论是美国还是以中国为的新兴市场国家,经济表现都非常良好,使得对原油的需求大增。而供给方面的因素则是世界原油产业脆弱的供需平衡,由于剩余产能有限,再加上地缘局势动荡,市场对原油供给可能中断的担忧一直未去,从而推升了油价至二十多年来高点。

虽然当前原油价格仍处在对前期上涨趋势的修正之中,但供给与需求脆弱平衡的局面在较长一段时间内仍将持续,因此油价难以出现再深幅的下跌,高位运行且再起风云依然值得期待。

同样的,国际大宗商品市场上其他商品价格的上涨,对于金价也有同样的作用。金价始于2000年的这轮牛市,伴随的是国际大宗商品市场,以原油,铜等为首的能源,金属及部分农产品价格的大幅上涨。从1804-2004年世界商品价格走势图上来看,2000年左右恰是世界商品价格又一轮历史性大牛市的开端。而在这两百年间,总计已有5次超级别的牛市,最短的持续时间为15年,最长的则是40年。每一次大牛市都伴随的战争和政治局势的紧张:19世纪初是1812年的英法战争;19实际60年代是美国内战;二十世纪的三次商品大市的重要促成因素分别是一站,二战和冷战。而当前,美国在全球范围内的“反恐战争”,已在阿富汗,伊拉克打响了,这意味着世界局势的紧张与动荡局面将长时期的持续下去。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。