澳大利亚金价飞涨_澳洲金价多少人民币

1.2021年金价会降低吗

2.澳大利亚金矿

美元与黄金具有一定的关系,一般是呈现负相关,也就是美元涨,黄金跌,美元跌黄金涨,疫情,黄金未出现大涨,反而美元出现了大涨,也是体现了这一属性,美国的恐慌指数不断上涨的原因。

美国退出无限量qe,又来了2万亿美元的救治,基本上都是针对企业,不针对个人,也不针对特朗普的企业,但是协议还未定,加上其他国家银行降息降准等因素,也对美元是一定的打击。后市来看:美元与黄金还是维持宽幅震荡,黄金一直是比较好的避险工具,特别是金融危机的时候就更能体现的出来。美元上涨,黄金下跌是因为流动性的原因,市场对现金需求量大。其他所有资产都暴跌,黄金也不例外。

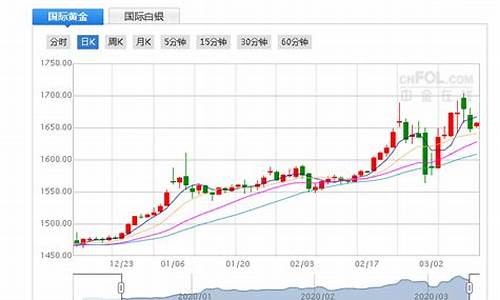

美联储无限大招救市,市场稍微从震信心,但是对全球经济看衰的趋势还是更强。疫情在美国而且更本没有好转,美国经济依然低迷,QE放水都在金融领域,并没有进到实体经济。乱世黄金盛世玉,面对百年难遇的瘟疫,全球各国封城的封城,封国的封国,早已经乱作一团,黄金特有的避险属性决定了她还会涨。

肺炎疫情仍在大肆继续扩散,市场避险需求凸显,叠加美联储降息,利率为黄金价格的核心驱动力,黄金避险价值仍存。全球避险情绪升温,全球对黄金需求量大幅增加,全球避险情绪主要受到各个国家的经济,以及个别国家的重大影响,类似我国的疫情,日本疫情也升温,美国流感,澳大利亚大火和水灾,其他国家军事冲突等,全球投资者避险情绪快速升温,提振黄金上涨。

美国无限量货币宽松,国际资金金融避险,当前的疫情严重,这几点在黄金价格暴涨都起到了助推作用。

2021年金价会降低吗

黄金是一种特殊商品.它是在长期的商品交换过程中,在众多商品中游离出来固定充当一般等价物的商品.黄金作为货币,在世界市场上可以购买任何商品.黄金具有体积小价值大和容易分割久蒇不坏的自然属性,是最好的货币材料.黄金不仅本身有价值,而且充当衡量其他商品价值大小等五大职能.黄金是财富的化身和代表.黄金作为货币,它的价格也是由自身的价值决定的,并受供求关系的影响.黄金是稀有金属,生产黄金要耗费大量的人类劳动,劳动生产率提高很慢,所以国际市场上黄金价格相对稳定,尤其是在实行金本位的时候更是如此.现在世界各国虽然不以黄金为唯一储备,但都还储备黄金.纸币是代表黄金执行流通手段职能的.纸币发行量若超过或少于流通中所需的金属货币量,从而引起纸币贬值或升值,物价持续上涨或下跌,这就是所谓通货膨胀或通货紧缩. 国际上的价格是以美元/盎司来计算的,1盎司=31.1035克,把美元兑换成人民币是按美元价格÷31.1035×美元兑人民币汇率=人民币/克。你所看到的国际价格可能是错误的。可能到://.go24k上面查看一些价格。网上收购的黄金都是以为参考,然后按成色来定价格的。

参考资料:

1.进入19世纪初开始,先后在俄国、美国、澳大利亚和南非以及加拿现了丰富的金矿,使黄金生产力迅速发展。仅19世纪后半叶,人类生产的黄金就超过了过去5千年的产量总和。由于黄金产量的增加,人类增加黄金需求才有了现实的物质条件,以黄金生产力的发展为前提,人类进入了一个金本位时期。货币金本位的建立意味着黄金从帝王专有,走向了广阔的社会;从狭窄的宫廷范畴进入了平常的经济生活;从特权华贵的象征演变为资产富有的象征。金本位制始于1816年的英国,到19世纪末,世界上主要的国家基本上都实行了“金本位”。

1914年第一次世界大战时,全世界已有59个国家实行金本位制。金本位制具有如下特点:(1)黄金在国际交往中充当国际货币,各国中央银行汇票持有的国际储备资产大部分是黄金,黄金是国际货币制度的基础。金币可以自由铸造、自由兑换及自由输出入;(2)两国之间货币的汇率由它们各自的含金量之比--金平价(Gold Parity)来决定,例如一个英镑的含金量为113.0015格林,而一个美元的含金量为23.22格林,则:

1英镑=113.0015/23.22=4.8665美元

只要两国货币的含金量不变,两国货币的汇率就保持稳定。当然,这种固定汇率也要受外汇供求、国际收支的影响,但是汇率的波动仅限于黄金输送点(Gold Point)。黄金输送点是指汇价波动而引起黄金从一国输出或输入的界限。汇率波动的最高界限是铸币平价加运金费用,即黄金输出点(Gold Export Point);汇率波动的最低界限是铸币平价减运金费用,即黄金输入点(Gold Import Point)。(3)具有自动调节国际收支的机制。当外汇收支出现逆差,黄金外流时,如果中央银行的黄金储备明显减少,会导致货币供给紧缩的效应,进而使物价下降,这将会提高本国商品出口的单键能力并抑制进口;同时紧缩也会使利率上扬,引起资本流入。在这种机制的作用促使国际收支恢复平衡。反之亦然。

随着金本位制的形成,黄金承担了商品交换的一般等价物,成为商品交换过程中的媒介,黄金的社会流动性增加。黄金市场的发展有了客观的社会条件和经济需求。在“金本位”时期,各国中央银行虽都可以按各国货币平价规定的金价无限制地买卖黄金,但实际上仍是通过市场吞吐黄金,因此黄金市场得到一定程度的发展。必须指出,这是一个受到严格控制的官方市场,黄金市场不能得到自由发展。因此直到第一次世界大战之前,世界上只有唯一的英国伦敦黄金市场是国际性市场。

金本位制可以保证货币汇价的稳定,促进了国际贸易的顺利开展,由于国内货币发行受到中央银行所拥有的黄金储备的约束,不会出现过分的通货膨胀;对于国际收支也能起到调节作用。但同时金本位制也有其不利之处,最致命的缺陷是其赖以生存的基础不稳定.黄金存量的增长跟不上国内生产和流通的不断扩大以及社会财富的快速增长,国民经济的发展与货币基础的矛盾日益尖锐;其次是它往往使—国的国内货币政策取决于黄金流出还是流入,有可能出现由于黄金的流出,即使对外贸易收支已陷于逆差,仍不得不取紧缩政策;或由于黄金流入而被迫取膨胀政策的情况。20世纪初,第一次世界大战爆发严重地冲击了“金本位制”;到30年代又爆发了世界性的经济危机,使“金本位制”彻底崩溃,各国纷纷加强了贸易管制,禁止黄金自由买卖和进出口,公开的黄金市场失去了存在的基础,伦敦黄金市场关闭。一关便是15年,直至1954年方后重新开张。从1914年至1938年期间,西方的矿产金绝大部分被各国中央银行吸收,黄金市场的活动有限。此后对黄金的管理虽有所松动,但长期人为地确定官价,而且国与国之间贸易森严壁垒,所以黄金的流动性很差,市场机制被严重抑制,黄金市场发育受到了严重阻碍。

一战后,1922年在意大利召开的世界货币会议上,决定用“节约黄金”的原则.除美国实行金本位制外,英法实行金块本位制,其它国家多实行金汇兑本位制。”金块本位制的特点是:国内不流通金币,只发行代表一定重量黄金的银行券,银行券只能有限制地兑换金块。而金汇兑本位制又称“虚金本位制”,其主要特点是:银行券在国内不能兑换黄金和金币,只能兑换外汇。该国货币一般与另一个实行金本位制或金块本位制国家的货币保持固定的比价,并在后者存放外汇或黄金作为平准基金,从而间接实行了金本位制。实际上,它是一种带有附属性质的货币制度。当然,无论金块本位制或金汇兑本位制,都是削弱了的金本位制.很不稳定。而这种脆弱的制度经过1929年—1933年的世界经济危机,终于全部瓦解。

2. 布雷顿森林系时期(20世纪40年代至70年代初)

1944年,经过激烈的争论英美两国达成了共识,美国于当年5月邀请参加筹建联合国的44国的代表在美国布雷顿森林举行会议,签定了“布雷顿森林协议”,建立了“金本位制”崩溃后的人类第二个国际货币体系。布雷顿森林体系的核心是;(1)以美元为国际货币结算的基础,美元成为世界最主要的国际储备货币;(2)美元直接与黄金挂钩(制定了35美元1盎司的官方金价),其它国家货币与美元挂钩,各国可按官价向美国兑换黄金;(3)实行固定汇率制,各国货币与美元的汇率.一般只能在平价1%上下幅度波动,各国央行有义务在超过规定界限时进行干预。至此,美元取得了等同于黄金的地位,成为世界各国的支付手段和储备货币。在布雷顿货币体制中,黄金无论在流通还是在国际储备方面的作用都有所降低,而美元成为了这一体系中的主角。但因为黄金是稳定这一货币体系的最后屏障,所以黄金的价格及流动都仍受到较严格的控制,各国禁止居民自由买卖黄金,市场机制难以有效发挥作用。伦敦黄金市场在该体系建立十年后才得以恢复。

布雷顿森林货币体系的建立,在战后相当一段时间内,确实带来了国际贸易空前发展和全球经济越来越相互依存的时代。但布雷顿森林体系存在着内在的缺陷,即它在美元作为主要储备资产,具有内在的不稳定性。因为只有靠美国的长期贸易逆差,才能使美元流出,使其他国家获得美元供应成为国际储备。但这样一来,必然会影响人们对美元的信心,引起美元危机。而如果美元保持国际收支平衡,就会断绝国际储备的供应,引起国际清偿能力的不足。

50年代后期,随着美国经济竞争逐渐削弱,其国际收支开始趋向恶化, 60年代美国深陷越南战争的泥潭,财政赤字巨大,美元的信誉受到极大的冲击。大量资本出逃,各国纷纷抛售自己手中的美元,抢购黄金,使美国黄金储备急剧减少,伦敦金价暴涨。

为了抑制金价上涨,保持美元汇率,减少黄金储备流失,美国联合英国、瑞士、法国、西德、意大利、荷兰、比利时八个国家于1961年10月建立了“黄金总库”,八国央行共拿出2.7亿美元的黄金,由英格兰银行为黄金总库的代理机关,负责维持伦敦黄金价格,并取各种手段阻止外国持美元外汇向美国兑换黄金。60年代后期,美国进一步扩大了侵越战争,国际收支进一步恶化,美元危机再度爆发。1968年3月的半个月中,美国黄金储备流出了14亿多美元,仅3月14日一天,伦敦黄金市场的成交量达到了350~400吨的破记录数字。美国再也没有维持黄金官价的能力,经与黄金总库成员协商后,宣布不再按每盎司35美元官价向市场供应黄金,市场金价自由浮动,但各国或中央银行仍按官价结算,从此黄金开始了双价制阶段。但双价制也维持了三年的时间,原因是美国国际收支仍不断恶化,美元不稳;二是西方各国不满美国以已私利为原则,不顾美元危机拒不贬值,强行维持固定汇率。于是欧洲一些国家取了请君入瓮的策略,既然美国拒不提高黄金价格,让美元贬值,他们就以手中的美元兑换美国的储备黄金。当11年8月传出法国等西欧国家要以美元大量兑换黄金的消息后,美国于8月15日不得不宣布停止履行对外国或中央银行以美元向美国兑换黄金的义务。13年3月因美元贬值,再次引发了欧洲抛售美元、抢购黄金的风潮。西欧和日本外汇市场不得不关闭了17天。经过磋商最后达成协议,西方国家放弃固定汇率,实行浮动汇率。至此布雷顿森林货币体系完全崩溃,从此也开始了黄金非货币化的改革进程。但从法律的角度看,国际货币体系的黄金非货币化到18年才正式明确。国际货币基金组织在18年以多数票通过批准了修改后的《国际货币基金协定》。该协定删除了以前有关黄金的所有规定,宣布:黄金不再作为货币定值标准,废除黄金官价,可在市场上自由买卖黄金;取消对国际货币基金组织(IMF)必须用黄金支付的规定;出售国际货币基金组织1/6黄金,所得利润用于建立帮助低收入国家优惠基金;设立特别权代替黄金用于会员国与IMF之间的某些支付等等。

在这一时期黄金价格一直受到国家的严格控制,国家对黄金市场的介入干预时有发生,黄金市场仅是国家进行黄金管制的一种调节工具,难以发挥市场配置作用。市场的功能发挥是不充分的。

3. 黄金非货币化时期(20世纪70年代至今)

国际黄金非货币化的结果,使黄金成为了可以自由拥有和自由买卖的商品,黄金从国家金库走向了寻常百姓家,其流动性大大增强,黄金交易规模增加,因此为黄金市场的发育、发展提供了现实的经济环境。黄金非货币化的20年来也正是世界黄金市场得以发展的时期。可以说黄金非货币化使各国逐步放松了黄金管制,是当今黄金市场得以发展的政策条件,但同样需要指出的是,黄金制度上的非货币化与现实的非货币化进程存在着滞后现象。国际货币体系中黄金非货币化的法律过程已经完成,但是黄金在实际的经济生活中并没有完全退出金融领域,当今黄金仍作为一种公认的金融资产活跃在投资领域,充当国家或个人的储备资产。

当今的黄金分为商品性黄金和金融性黄金。国家放开黄金管制不仅使商品黄金市场得以发展,同时也促使金融黄金市场迅速地发展起来。并且由于交易工具的不断创新,几十倍、上百倍地扩大了黄金市场的规模。现在商品实物黄金交易额不足总交易额的3%,90%以上的市场份额是黄金金融衍生物,而且世界各国央行仍保留了高达3.4万吨的黄金储备。在1999年9月26日欧洲15国央行的声明中,再次确认黄金仍是公认的金融资产。因此我们不能单纯地将黄金市场的发展原因归结为黄金非货币化的结果,也不能把黄金市场视为单纯的商品市场,客观的评价是:在国际货币体制黄金非货币化的条件下,黄金开始由货币属性主导的阶段向商品属性回归的阶段发展,国家放开了黄金管制,使市场机制在黄金流通及黄金配置方面发挥出日益增强的作用。但目前黄金仍是一种具有金融属性的特殊商品。所以不论是商品黄金市场,还是金融性黄金市场都得到了发展。商品黄金交易与金融黄金交易在不同地区、不同市场中的表现和活跃程度有所不同。

澳大利亚金矿

不可能会降低。由于美元走低、超低利率预期、通货膨胀等市场结构性牛市因素依然存在,全球多数分析机构预测,黄金价格2021年将继续上涨,甚至创历史新高,之后将随着疫苗应用普及,走势逐渐趋于稳定。

受低利率、经济纾困、美元走弱、若干重大地缘政治和经济拉动,2020年黄金价格快速上涨,并于8月6日升至历史最高水平每盎司2070美元。美国全国广播公司财经频道认为,导致金价2020年上涨的牛市因素,还将持续存在至少12个月至15个月。

美国花旗银行预测,金价将在6个月至12个月之内上涨至每盎司2400美元。澳大利亚澳新银行预测,金价2021年底将上涨至2300美元。高盛集团将2021年黄金目标价格定为每盎司2300美元;香港汇丰银行认为黄金将在2021年上半年保持强势,之后走势趋于缓和。

扩展资料:

在全球多数国家感染人数还在继续增加的情况下,近期经济复苏的速度、深度不确定性很大。各国应对疫情的主要办法还是实施前所未见的财政和货币刺激措施,货币供应量大增使市场对通胀的担忧难以消除。

美元继续走弱,是支持黄金价格的另一个重要因素。美元2020年开始进入下跌通道,至11月底,美元指数下跌至自2018年4月以来最低点,下跌幅度已经超过4%。平均而言,交易商预测2021年底美元将从目前水平再下跌3%。

发展中国家对黄金零售需求持续复苏,也将推动2021年黄金价格上涨。高盛集团分析认为,中国、印度对黄金的需求已经出现正常化迹象。同时美国新当选总统就职之后,美国对外关税风险率将下降,这将推动新兴市场国家货币升值,增强这些国家消费者的购买能力。

不断增长的债务问题也支持黄金价格,目前全球债务负担高达272万亿美元。此外,地缘政治和疫苗的有效性等因素,也将影响2021年黄金价格的走势。

澳大利亚金矿勘查自20世纪80年代初以来取得了突出成果。20年里发现8000吨金,90年代新发现了一些重要金矿床。最近几年金矿勘查仍在积极进行,项目多,也有不少发现。工作最多的是在西澳太古宙耶尔冈地块,卡尔古利、沃拉顿、里奥诺腊、杨达尔、散德斯通、南克罗斯、维卢纳附近仍不断有绿岩带金矿发现。卡尔古利金矿田自18年发现以来已出5000万盎司以上的黄金,早期生产在1903年达到高峰。50年代在高品位井矿枯竭后生产几乎停息。随着金价上涨,80年代矿区复活,这时主要是合理化的大规模露和先进的选矿技术的生产应用。在卡尔古利沿着“金英里”以前井的一些矿床建成了“超大金坑”露矿山。1989年开始开,坑最终长要达3.8公里,宽1.35公里,深逾500米。2004年该矿山产金27.6吨,还有剩余储量约1040万盎司(金品位2.2克/吨),至少可13年。此外还有大量金。卡尔古利区金已至深达1220米处,的是“金英里”粗玄岩中的高品位矿体和旁侧的浸染状矿化。卡尔古利东南卡姆巴尔达附近St Ives矿山通过最近两三年勘查,导致发现200万盎司金。2004年还进行了可行性研究,拟开发大的低品位。卡尔古利附近Kunanalling矿地的Picante探区钻探发现了新的金矿带,4孔结果见矿2~24米,含金4.1~13.6克/吨。在散德斯通绿岩带东南角默奇逊矿田新发现了Lord Henry和Lord Nelson矿床,已有金约32万盎司。在一些老坑底下、深部、旁侧也在钻探。如在里奥诺腊附近的Gwalia Deep项目,目前已有推测720万吨,含金7.4克/吨。其北约35公里的Tarmoola现露坑西侧,要进行4万米钻探更好圈定花岗岩中金矿化(目前为5590万吨,含金1.2克/吨)。维卢纳金矿项目2004年初还地偶然发现了Calais富矿体。维卢纳矿山已开100多年,出440万盎司金。矿山有些大而分散的矿体,包括2个3.5公里长的大矿体,各有100万盎司金。多年来有一种设,认为东部断层带不可能有金矿体,所以一直未真正钻探。2003年才收购此矿山的公司,在钻探时偶然发现该带一富矿体(18米,含26.9克/吨金),现已打到一2公里长矿体,可达50万盎司。公司该项目金要从现有100万盎司增至400万盎司。南克罗斯绿岩带的Nevoria金矿属矽卡岩型,实际包含20多个金矿山(金分别有2~41吨),1887~2001年累计产金超过260吨。矿床特征是有高温脉石(富辉石、角闪石和磁黄铁矿),与该克拉通其他地方的含黄铁矿碳酸盐-黑云母、绢云母矿体明显不同,为变质后与花岗岩-伟晶岩侵入体有空间关系的矽卡岩金矿。西澳大利亚黑德兰港东南400多公里的特尔弗(Telfer)大金矿床项目建设在进行。金(铜)矿化产在元古宙变质粉砂岩、砂岩及白云质大理岩中,呈层状、网状和脉状(含石英硫化物脉),铜矿物主要为辉铜矿和黄铜矿。主穹窿构造中的矿化已查明至1.3公里深,西穹窿深至600米。至2003年6月底露区有确定1.7亿吨,含金1.3克/吨、铜0.17%;包括井和卫星矿床在内的推定有2.5亿吨,含金1.9克/吨、铜0.2%;还有推测1.1亿吨,含金1.2克/吨、铜0.15%。总共有2660万盎司(827吨)金、96万吨铜,矿山寿命20年。该矿床原已知存在,主要矿量是在1998年发现的(近1800万盎司金)。

澳大利亚维多利亚州墨尔本西北历史悠久的本迪戈矿区,奥陶-泥盆纪浊积岩型金矿开几十年后于20世纪50年代关闭。80年代起重新评价。据2004年报道,新本迪戈项目已有3360万吨,可年160万吨矿石,准备2005年底投产,入选品位12克/吨,可收金1270万盎司以上。墨尔本西面的东巴拉腊特项目现也有310万吨推测,含金11克/吨。该州中部Perseverance租地的Fosterville金矿山现有储量700万吨,含金4.5克/吨;2070万吨,含金3.7克/吨。

澳大利亚新南威尔士州奥兰治附近的卡迪亚Cadia地区,在1851年前已有铜、铁、金矿开,包括大、小卡迪亚矽卡岩铁铜金矿床,以及在斑岩体周边的高品位脉中少量金,断续进入到20世纪。该区的斑岩金铜矿远景是90年代初以来才充分认识的。二战以后一些公司就在此区勘查,但收效不大。90年代初Newcrest公司的勘查最初也集中在大卡迪亚矿床,在发现于一微弱钾长石化二长岩侵入体中的石英脉伴生的金铜矿化后,很快转至卡迪亚山。于1991~1992年发现了大型的卡迪亚山斑岩型金铜矿化。矿化产在石英二长斑岩中,主要为席状脉,有矿石3.52亿吨,金平均0.63克/吨,含铜0.16%。1992~1993年发现了卡迪亚坑斑岩型矿床。1994年在卡迪亚山矿山旁断层东侧较深处发现了卡迪亚东大型矿床。沿北西向矿化带继续勘查导致在1996年又发现了大型的卡迪亚远东矿床和里奇韦矿床(我们在过去曾对里奇韦矿床的发现做过专门介绍),围岩均为古生代(晚奥陶—早志留世)石英二长斑岩及相邻的火山岩。矿化为脉系、网脉和浸染状矿化。在高品位带,自然金、黄铜矿和斑铜矿是主要矿石矿物。卡迪亚东和卡迪亚远东矿床经最近几年继续勘查,翻番,合计有推定的井2亿吨,含金1.1克/吨、铜0.37%;推测9000万吨,含金0.85克/吨、铜0.33%;另有可露的推测3亿吨,含金0.46克/吨、铜0.37%。此两矿床总有金435吨、铜210万吨。此外,巴里克公司在新南威尔士州的Cowal湖项目(主要是E42矿床),2002年有储量5640万吨,含金1.52克/吨(86吨)。在该州北部的Tooloom矿地的Phoenix项目,进一步钻探证实发现一新区中的露头矿。金矿化产在角砾岩筒内,激发极化测量表明岩筒为一大系统的一部分。所列4孔结果钻到42~63米矿化段,含金1.28~1.58克/吨,并且认为“在澳大利亚所有露头矿床都已发现”的观点是不可接受的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。